איך להשקיע בנדל"ן במשבר?!

- שי שור

- 28 באוג׳ 2023

- זמן קריאה 3 דקות

עודכן: 31 בדצמ׳ 2023

כאשר מדברים על משבר, תמיד קל לדבר לאחר המשבר. רואים סרטונים, מאמרים וכתבות הנוגעים ל'חוכמת הבדיעבד', ''אם היית רוכש בתאריך הזה, במחיר הזה, היית היום מליונר'', ''היה צריך רק להרים את הכסף מהרצפה'' ועוד משפטים בסגנון הנ''ל. הבעיה הגדולה אצל רוב הציבור היא, שאינם מבינים כי המשבר התחיל, או בעיצומו. לפעמים הבעיה היא אחרת. אנשים מבינים כי הם במשבר אבל הם לא רוצים לרכוש כי הם מפחדים ש''המחירים ימשיכו לרדת ונפסיד את הכסף שלנו'', או ''אני מעדיף כרגע לא להסתכן וכשהמחירים יתחילו לעלות אני אקנה''.

ראשית, כל התירוצים של הציבור הם נכונים. הרי אם כולם היו מזהים את המשבר ומבצעים רכישות, המשבר לא היה הופך להיות משבר. אסביר איך משבר מתפתח. בכל שוק, לא משהו אם זה שוק ההון, שוק הנדל''ן, שוק הרכב או כל שוק אחר, מונע על ידינו. אנחנו גורמים לעליות מחירים ואף לירידות מחירים. בשוק הנדל''ן ניתן את ההשפעה שלנו כציבור על המחירים בצורה הברורה ביותר. כאשר רוכשים נכס כלשהו, ערכו לאורך השנים צריך להישחק, הרי הבטון, הבלוקים ושאר הרכיבים עוברים תהליך של התיישנות. בפועל מחירו של הנכס מתייקר לאורך השנים. בשוק הרכב ברור לנו מאוד שבעת רכישת הרכב יש ירידת ערך ובכל יום שעובר מחירו נשחק יותר.

כל שוק מונע מהחוק של 'היצע מול ביקוש'. כאשר ישנו מחסור במוצר מסויים, מחירו יעלה וכך גם ההיפך. כאשר יש עודף של מוצר מסויים מחירו ייפחת. כשצופים בשוק הנדל''ן הישראלי ב-15 שנים האחרונות, ניתן לראות עליית מחירים תמידית שנגרמה בעיקר ממחסור בדירות בארץ ובירידת הריבית לשפל היסטורי.

בעת משבר, ישנו תמיד אירוע אשר גורם לציבור לשנות את החשיבה בנוגע למוצר שאותו הוא רוכש. כאשר עושים את ההגבלה לשוק הנדל''ן הישראלי, האירוע הינו עליית הריבית האגרסיבית של נגיד בנק ישראל.

כאשר נגיד בנק ישראל מחליט להעלות את הריבית בצורה דרמטית, הציבור צריך להגיב בהתאם ולשנות את מסלולי המשכנתא שלו, אולי לסגור הלוואות על ידי הכנסתן למשכתנא ועוד מספר פתרונות.

במקום לבצע מהלכים ששומרים על משק הבית, בוחר הציבור (לפעמים לא במודע), להתעלם ולחיות תחת הרושם כי ''הדברים יסתדרו והכל יהיה בסדר''.

*סרטון מתוך הפודקאסט של שי שור 'נדל''ן לא רק לעשירים', הנוגע להתעשרות במשבר

לאחר תקופה, של ''התעלמות'' מצד הציבור, מתחיל המשבר. המשבר מתחיל לאט. תחילה שומעים על השכן שהתפשר במשא-ומתן שלו בעת מכירת הנכס, בהמשך מגלים כי קרוב משפחה מפרסם זמן רב את הנכס ולא מצליח למכור, וקולגה מספר כי החזרי המשכנתא שלו התייקר באחוזים רבים. בנקודת הזמן הזאת, הציבור מתחיל להיכנס לפאניקה, כי לא מדובר באירוע בודד, אלא במספר אירועים שבדרך כלל מתפרסים על טווח זמנים יחסית קצר. כאשר הציבור נכנס לפאניקה הוא פועל בצורה אמוציונלית ולא חושב על השלכות כלכליות.

בגלל הפאניקה (או בזכות), הציבור לא רוצה להגיע למצב שהוא ימכור בעומק המשבר ויפסיד עוד כסף ולכן הוא מעדיף ''להפסיד עכשיו מעט ולא להפסיד בהמשך יותר''. כמובן, שישנם משקי בית שההלוואות והמשכנתא שלהם מכבידים עליהם מאוד וכבר לא יכולים לעמוד בהחזרים החודשיים ואין להם ברירה אלא למכור במחיר יחסית זול. בגלל האווירה כי יש משבר, הציבור מתפשר מהר יותר ומוכן להוריד את מחירי הנכסים שלהם בצורה משמעותית, הדבר כמובן גורם למשבר להחריף ולהעמיק.

אחרי שהבנו איך משבר מתפתח, צריך לשאול את השאלה 'איך ניתן להרוויח מהמשבר'. בוודאי שמעתם את המונחים 'המתעשרים החדשים', 'משבר הוא הזדמנות', 'התעשרתי במשבר' ועוד.

כדי שידברו עליכם כאשר יצטטו את המשפטים לעיל, עליכם לנקוט בפעולות מתוך הבנה כי ההיסטוריה הכלכלית היא בדרך כלל לא משתנה, ולאורך השנים רואים כי היא חוזרת על עצמה. לרבים קשה לדמיין שהיו משברים במדינת ישראל בשוק הדיור כי ב-15 שנים האחרונות מחירי הנדל''ן לא הפסיקו להאמיר.

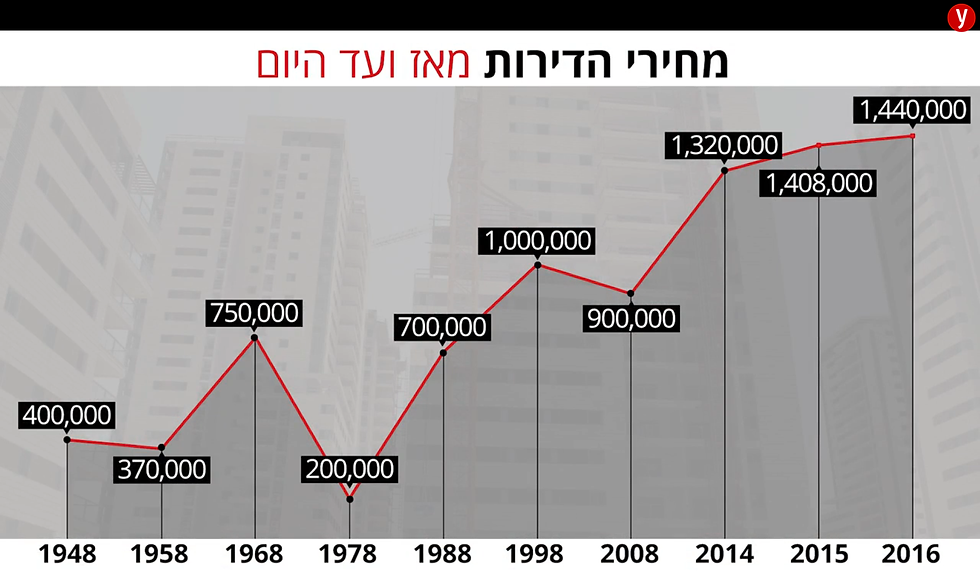

כאשר מסתכלים על מחירי הנדל''ן במדינת ישראל, ניתן לראות כי היו משברים בעבר, אך מגמת המחירים הינה בעלייה בטוח זמן הארוך.

*בתמונה גרף מחירי הדירות משנת 1948 ועד 2016. מתוך אתר Y-NET. כתבה של הילה ציאון

די בשינוי פסיכולוגי בכדי לנחש ניחוש מושכל כי בעקבות השטח הגאוגרפי המוגבל בארצנו, הגידול המתמיד באוכלוסייה ובתרבות הישראלית המחנכת לרכישת נדל''ן, מחירי הנדל''ן ימשיכו לטפס גם בעתיד. נכון כי יפקדו אותנו משברים מעת לעת אך המגמה הכללית תהיה חיובית.

ברגע שתקראו את הנתונים מדיי חודש ותראו את מגמת המחירים, תוכלו להגיב בהתאם. אם יש לכם הרגשה שהציבור בפאניקה, כי יש שיח רחב על 'ירידות במחירי הנדל''ן', או כתבות מתפרסות המלחיצות את הציבור בנושא, זה הזמן לרכוש נכסים.

מתי יודעים שהמחירים הגיעו לשפל?!

מי שיודע להגיד מתי יגיע השפל, הוא כנראה נביא. לא נראה אדם שידע בדיוק להצביע על נקודת השפל במשבר או להיפך, נקודה השיא כאשר השוק משגשג. לכן, יש לרכוש כאשר אתם מזהים שהמחירים יורדים. גם אם המחירים ימשיכו לרדת, יהיה נכון לרכוש עוד נכסים ואת הנכסים ש''הפסידו כסף'' לא למכור. נאמר כי רכשתם נכס במחיר של מיליון שקלים ולאחר חצי שנה הוא שווה 10% פחות, אם לא תמכרו אותו הרי לא באמת הפסדתם. ''הפסד על הנייר'' כמו ''רווח על הנייר'', אינו שווה כלום. ההפסד הופך להפסד כאשר מממשים אותו על ידי מכירת הנכס.

מתוך הבנה כי השוק יתאושש בטווח הארוך, כל רכישה שתוכלו לבצע מתחת למחיר השוק, יחזיר את ההשקעה וירוויח הרבה מאוד. הכל בהתחשבות כי ההיסטוריה הכלכלית חוזרת על עצמה.

אל תהיו כמו עדר, דעו להגיב בצורה מושכלת, מבוססת נתונים, על מנת לייצר למשק הבית שלכם עסקאות רווחיות.

קישור ל-What's-App לדבר איתנו לכל שאלה או דילמה. מחכים לך...

בהצלחה

ותמשיכו לעשות נדל"ן!

תגובות